個人住民税の住宅借入金等特別税額控除について(住宅ローン控除)

最終更新日

2020年11月11日

概要

所得税において住宅ローン控除を受けている方で、所得税から控除しきれない住宅ローン控除額については、控除限度額の範囲内で翌年度の個人住民税から控除されます。

対象となる人

所得税で住宅ローン控除の適用を受けていて、かつ、所得税から控除しきれなかった金額がある人のうち、

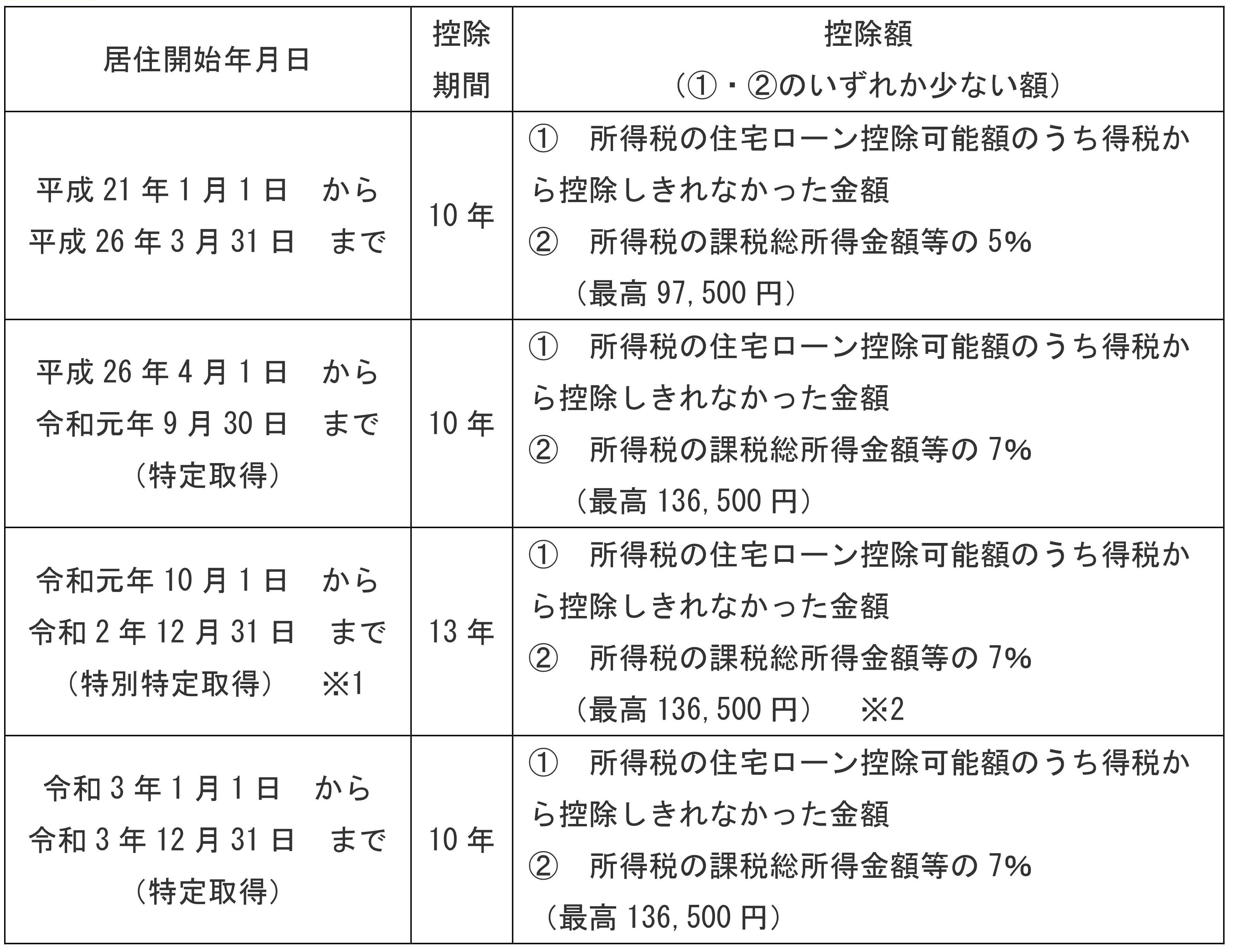

平成21年1月~令和3年12月末の間に入居された人。

※令和元年10月~令和2年12月に居住された方は、控除期間が13年になります。

※平成19・20年に入居された人は、個人住民税での控除はありません。代わりに所得税の住宅ローン控除の期間が10年間または15年

間に選択できる特例が設けられています。

控除額

※1 新型コロナウイルス感染症等の影響により控除の対象となる住宅を取得後、その住宅への入居が令和2年12月31日までにできなかった

場合、次の要件を満たしている場合、適用することができます。

・新築の場合は令和2年9月末まで、また中古住宅の取得、増改築等については令和2年11月末までに、住宅取得に係る契約を締結している。

・令和3年12月31日までに住宅に入居している。

※2 11年目以降の3年間、住宅借入金特別控除可能額は、次のいづれか少ない額となります。

・住宅取得等対価の2%の3分の1

・住宅借入金等の年末残高の1%

個人住民税で住宅ローン控除の適用を受ける方法

個人住民税では確定申告書をもとに住宅ローン控除を計算します。

そのため、住宅ローン控除を受ける最初の年度は確定申告書の提出が必要です。

また、2年目以降は給与の年末調整で住宅ローン控除の適用を受けることも可能ですが、年末調整されていない場合は、確定申告書の提出が

必要です。

SNSで情報を共有